Iparűzési adóbevallás 2025. évre átalányadózó egyéni vállalkozók részére

HIPA aktuális tudnivalók, 25HIPAK bevallás készítés

Az éves befizetés és/vagy a bevallás beadásának határideje:

2026.06.01.

Mielőtt elkezdenéd kitölteni a bevallást, olvasd el ezt

A helyi adókról szóló törvény bizonyos esetekben mentesít a bevallás benyújtása alól. Átalányadózó egyéni vállalkozóként, mint kisvállalkozás, 2023 óta lehetőséged volt az egyszerűsített adózási módot (egyszerűsített adóalap-meghatározás) választani. Ha éltél ezzel a lehetőséggel, és megfelelsz még néhány feltételnek, akkor elegendő csak a 2026. évi adóelőleget befizetned, ebben az esetben az adóhatóság úgy tekinti, hogy az adóévi kötelezettségednek az adóévi adóelőleg megfizetésével kívánsz eleget tenni.

Az iparűzési adóról - amennyiben szükséges bevallást benyújtanod - egy közös, ú.n. kötegelt nyomtatványon kell adatot szolgáltatni, aktuálisan erre a 25HIPAK nevű NAV nyomtatvány szolgál, amelyet az ÁNYK nyomtatványkitöltő program segítségével kell teljesíteni (ONYA felületen nem lehetséges!). Habár a bevallást a NAV-nak kell benyújtani, ők továbbítják az illetékes önkormányzat felé, ahol a bevallásod alapján előírják a kötelezettséged. Az előírt/bevallott kötelezettséget közvetlenül a szintén illetékes önkormányzat Iparűzési Adó számlájára szükséges megfizetni. Jó tudni, hogy a NAV az iparűzési adóval kapcsolatos kérdésekkel, a bevallás kitöltésével kapcsolatban nem tud felvilágosítást nyújtani, így ehhez szükség esetén szintén az illetékes önkormányzat ügyfélszolgálatán tudsz további segítséget kérni.

Ha már használtál korábban ÁNYK-t pl. a járulékbevallásod elkészítéséhez, akkor az ÁNYK-n belül a Szervíz / Frissítések / Újdonságok2 fülön betöltheted a szükséges állományt, vagy direktben letöltheted a NAV oldaláról is a 25HIPAK nyomtatványt. Amennyiben Finant előfizető vagy, úgy a Beállítások / Súgó menüpontban elérhető Felhasználói útmutatóban részletes leírás található a nyomtatványletöltésről és telepítésről.

A bevétel megállapítása

Átalányadózó egyéni vállalkozóként az szja törvény határozza meg, mi tekinthető bevételnek, de egyszerűen megfogalmazva az az összeg, amit ténylegesen kifizettek (vagy megállapítottak) neked 2025-ben. Ezt az összeget kiolvashatod a bevételi nyilvántartásodból. Vigyázz! Itt nem a költséghányaddal csökkentett összeget kell venni, és az szja szerinti adómentes alapot sem veheted figyelembe!

Egyszerűsített (tételes vagy sávos) adómegállapítás

A helyi adó tekintetében a jogszabály értelmezése szerint kisvállalkozó az a vállalkozó, akinek az adóévben nem haladja meg a 25 millió Ft-ot a bevétele, vagy kizárólag kiskereskedelmi tevékenységet végző átalányadózó vállalkozás esetén a 120 millió Ft-ot. Ha a vállalkozásod megfelel ennek a szabálynak, úgy 2023 óta már alkalmazhatod a sávos egyszerűsített megállapítási módot, vagy ha 2025-ben kezdted a vállalkozásodat, akkor az aktuális, 25HIPAK bevallásban kell dönteni.

Az egyszerűsített adóalap meghatározásához az adott évi bevételt az alábbi sávokba lehet besorolni, ez alapján a sávra eső adóelőleg könnyen megállapítható.

| Árbevétel | Adóalap | HIPA adó |

| 0-12 millió Ft | 2,5 millió Ft | 50 000 Ft |

| 12-18 millió Ft | 6 millió Ft | 120 000 Ft |

| 18-25 millió Ft | 8,5 millió Ft | 170 000 Ft |

| 18-120 millió Ft* | 8,5 millió Ft | 170 000 Ft |

* Kizárólag kiskereskedelmi tevékenységet folytató átalányadózó esetén

Ha a 2026-ra várható bevételed meghaladja a 2 500 000 Ft-ot, javasolt ezt az adózási módot választani.

Jó tudni, hogy ha az egyszerűsített adómegállapítást választod, akkor az önkormányzat által kínált helyi adóra vonatkozó kedvezményeket nem tudod igénybe venni. A választásnál ezt is fontold meg.

Előlegbevallás - előlegfizetés

A helyi iparűzési adó esetében nemcsak az adót kell bevallani és megfizetni, hanem minden adóévben meg kell állapítani a következő évi adóelőleget, annak fizetési határidejét és azt határidőben meg is kell fizetni. Ennek megállapítása függ a korábbi évi bevallásban a következő évre vonatkozóan tett nyilatkozattól.

2023-tól az adóelőleg megállapításának módja is egyszerűsödött annak, aki 2023-tól az egyszerűsített adómegállapítást választja. Nemcsak az adót könnyű megállapítani a bevételi sávok alapján, de az, aki egyszer már nyilatkozott az egyszerűsített adómegállapításról (legkorábban a 22HIPAK bevallásban volt lehetőség) és ezen a nyilatkozatán nem változtat, a kötelezettségét teljesítheti az aktuális évi adóelőleg megfizetésével, nem szükséges bevallást is beadni. (Lásd még a részletes feltételrendszert a keretes részen kívül!).

Tehát ha az egyszerűsített adómegállapítást választottad 2025-re, és 2026-ra is ezt választod, akkor a bevételed alapján a fenti táblázat segítségével állapíthatod meg a fizetendő adód. Fontos, hogy fizesd meg határidőig, azaz 2026.06.01-ig, más teendőd nincs.

Fontos! Amennyiben a bevallási időszakod nem a teljes 2025-ös évet fedi le, mert év közben kezdtél, vagy szüneteltetted a vállalkozásod, úgy a fenti sávok meghatározásánál a tényleges bevételed arányosításával a teljes évre számított bevételt kell figyelembe venni! Lásd még a kezdő vállalkozóknak szóló részt is alább!

Ha 2025-re nem az egyszerűsített adómegállapítást választottad vagy időközben már nem választhatod, akkor mindenképpen kell bevallást készítened, a bevallás segít majd a tényleges adódat megállapítani. Az adóbevallás készítéséről lásd a lenti részletes útmutatót.

Előző évi bevallás ellenőrzése

A 2025. évre szóló bevalláshoz illetve adóelőleg-fizetéshez szükséges, hogy pontosan tudd, hogyan nyilatkoztál a 2025. évre és mennyi adóleget vallottál (és fizettél) be.

Ha adtál be 24HIPAK bevallást:

A 2025. évre választott adózási módot a 24HIPAK bevallásodon a NY-01 lap - A blokk - 9. mezőben ellenőrizheted. Ha az egyszerűsített adómegállapítást választottad, akkor a fenti mezőben az „1"-es szám látszik, a leírásnál pedig a „A Htv. 39/A. § (2) bek. szerinti egyszerűsített adóalap-megállapítást választom." szöveg látható.

A 2025. évre bevallott adóelőlegedet a 24HIPAK bevallásodon az M-EL lap - „Első előlegrészlet esedékessége" és az M-EL lap - „Első előlegrészlet összege" helyeken ellenőrizheted. Ha az egyszerűsített adómegállapítást választottad, akkor a fenti összeg mezőben a 50000 vagy 120000 vagy 170000 összeget kell látnod, az esedékességnél a 2025.05.31. dátumot.

Ha a fentiektől eltérő adatokat látsz, akkor biztos, hogy nem az egyszerűsített adómegállapítást választottad 2025-re, ezért idén szükséges bevallást benyújtanod a 2025-ös évről.

Ha nem találod a 24HIPAK bevallásodat:

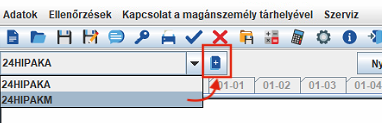

Ha nem találod a bevallást, akkor megnézheted az E-Önkormányzati Portálon az egyenleged. A linken található oldalon lépj be az ügyfélkapus azonosítóddal, majd válaszd ki a saját önkormányzatod. Ha budapesti vagy, akkor ne a kerületet, hanem a Budapest Főváros Önkormányzata lehetőséget válaszd. A kiválasztott önkormányzat neve a címer alatt lesz látható. Ezután a Helyi adózás / Adóbevallási információk menüpontban kattints az Adóbevallások listázása gombra, majd a megjelenő listában válaszd ki a 24HIPAK bevallást. Ebben a dokumentumban már ellenőrizheted a fenti adatokat.

Ha 2025-ben kezdted a vállalkozásod

Ha 2025-ben indítottad a vállalkozásod, akkor még bizonyára nem kerültél kapcsolatba az önkormányzatnak fizetendő iparűzési adóval, mivel 2022 óta a kötelező bejelentkezés megszűnt, ez azt jelenti, hogy most mindenképpen szükséges bevallást beadnod. A vállalkozást indítók számára az első bevallási időszakban kell az első évről és egyúttal az aktuális évi adózási módról is nyilatkozni, valamint a bevallásban kell megállapítani a 2025. évi adódat és a 2026-es évi adózási módot és adóelőleget is. Mindkét időszakra választhatod az egyszerűsített adómegállapítási módszert, amennyiben a vállalkozásod kisvállalkozásnak minősül (ld. a fentebbi sávos megállapításról szóló részt is.)

Fontos, hogy amennyiben az egyszerűsített adómegállapítást választod az első nem teljes évedre, akkor az adóalap (sáv) meghatározásához a tényleges bevételedet a teljes évre kell arányosítani naptári napok alapján, így akár magasabb sávba is eshet a számított adóalap. Azonban, mivel nem teljes az éved, a sáv alapján arányosan kell csak a tényleges adót is megfizetni.

Szerencsére a bevallás a pontos számításokhoz a segítségedre lesz, neked csupán a tényleges (felarányosított) bevételedet kell feltüntetned majd.

További segédletek, hasznos információk

A 25HIPAK bevallás kitöltéséhez, kiegészítéséhez, módosításához a NAV részletes kitöltési útmutatója, amely az alábbi útmutatónkban található hivatkozások alapja.

Az egyes önkormányzatok helyi adókkal kapcsolatban kihirdetett rendeleteiről és elérhetőségeiről a Magyar Államkincstár tájékoztató oldala lehet a segítségedre.

Az egyszerűsített adómegállapítással kapcsolatban lásd a Helyi adókról szóló törvény 39/A. §-t is.

Korábbi HIPA bevalláshoz keresel információkat? Ugrás az archívumhoz »

Kell vagy nem kell bevallást készíteni 2025-re?

Nem kell bevallást benyújtani

mindaddig, amíg az alábbi feltételek mindegyike együttesen teljesül:

Egyáltalán nem adtál be 24HIPAK bevallást, mert már az előző évben is egyszerűsített adómegállapítást választottad és az előleg összegét megfizetted 2025.05.31-ig

A 24HIPAK nyomtatványon a 2025-re az egyszerűsített adóalap-meghatározást választottad

2026-ra is az egyszerűsített adóalap-meghatározást fogod választani

A 2025. évi bevételed nem több, mint 25 millió Ft, vagy kizárólag kiskereskedelmi tevékenység esetén 120 millió Ft.

A 2025. évre megállapított adó összege nem haladja meg a 2025. évre előlegként bevallott összeget.

Ha a 2025. évre adóelőlegként megfizetett összeg magasabb lenne, mint a 2025. évi tényleges adó összege, akkor a különbözet visszatérítését nem kéred.

A vállalkozás nem szünetelt egybefüggően 181 napnál tovább.

Ebben az esetben csak az adóelőleg megfizetése szükséges, a pontos összeg meghatározását lásd a fenti keretes cikkünkben.

Bevallást szükséges beadnod,

ha az alábbiak közül bármely feltétel illik rád:

2025-ben kezdted a vállalkozásodat

Nem adtál be 24HIPAK nyomtatványt, és nem fizettél adóelőleget sem 2025-re

Nem választottad 2025-re az egyszerűsített adóalap-megállapítást

2025-re egyszerűsített adóalap-meghatározást választottál, de a 2025-ös évi bevételed magasabb sávba esik, mint a 2025-re megállapított adóelőleged

A bevételed meghaladta az egyszerűsített adóalap-meghatározási határt, így kiestél az egyszerűsített adózói körből

181 napnál hosszabban egybefüggően szüneteltetted a vállalkozásodat

Megváltoztatod az adózási módot 2026-ra

Ha a fentiek bármelyike igaz rád, akkor is ellenőrizd az előzményeket, mert a bevallásod helyes kitöltéséhez szükséged lesz ezekre az adatokra. Ehhez lásd még a fenti keretes cikkünket is.

Ha úgy állapítottad meg, hogy nem kell bevallást beadnod,

akkor csak a bevételed alapján a sávodba eső

HIPA összeget fizesd meg 2026.06.01-ig.

Ha a fenti ellenőrzés alapján arra jutottál,

hogy neked be kell adni a 25HIPAK bevallást,

kövesd az alábbi részletes útmutatónkat, és biztosan sikerülni fog!

A 25HIPAK nyomtatvány kitöltése lépésről lépésre

A bevallási nyomtatvány "A” lapokból és "M” lapokból áll. Az "A” lapok tartalmazzák a vállalati adatokat, amiket a továbbiakban részletezettek szerint kell kitölteni. Az "M” lapokat a székhelyre és minden egyes, a bevallással érintett telephelyre ki kell tölteni. Az Egyszerűsített adóbevallás készítését választhatod, ha 2025-ben kezdted a vállalkozásod és egyúttal az egyszerűsített adózási módot választod, vagy 2025-re az egyszerűsített adózást választottad, de nem mentesülsz a bevallás benyújtása alól (ld. a keretes cikkünket fent). Az Általános bevallás készítését válaszd minden más esetben, amikor bevallást kell beadnod.

Szükséges

"A" nyomtatvány Főlap

Ezen a lapon kell kitöltened a vállalkozási és személyes adataidat, valamint megadni a bevallási időszakot. Kitöltése kötelező.

A blokk - Személyes és vállalkozási adatok

Kitöltése értelemszerűen.

B blokk - Bevallási időszak

- amennyiben a vállalkozásodat 2025-ben év közben indítottad, a kezdő dátumnál azt a napot írd be,

- amennyiben a vállalkozásodat 2025-ben év közben megszüntetted, akkor az időszak végénél a megszűnés napját írd be,

- egyébként tüntesd fel a 2025.01.01-2025.12.31. időszakot.

C blokk - Helység, dátum

Ezeket is töltsd ki, enélkül hibás lesz a bevallás.

Szükséges

"A" nyomtatvány NY-01 lap

Ezen a lapon tudsz nyilatkozni a 2025-ban alkalmazott adózási módról, illetve a 2026. évre választott adózási módról. A lap kitöltése kötelező.

A blokk - Nyilatkozatok

1.sor: Ha 2025-ben év közben kezdted a vállalkozásodat, pipáld be.

9.sor: Csak akkor kell kitölteni, ha a 2025-ben választott és a 2026. évre választandó adózási mód eltér egymástól!

Válaszd az 1-est, ha 2026-ra az egyszerűsített adómegállapítást választod. Akkor érdemes ezt az adózási módot választani, ha a 2026-ra várható bevételed meghaladja a 2.5 millió Forintot, de nem több, mint 25 millió Forint (vagy kizárólag kiskereskedelmi tevékenység esetén 120 millió Forint).

Ha a várható bevételed ettől több lesz, a 2-es lehetőséget kell választanod.

Fontos, hogy jól válaszd meg, mert befolyásolja az előlegszámítást és így a 2026. évi kötelezettséged.

C blokk - Adóalap megállapításának módja

22.sor: Válaszd az 4-est: Tételes adóalapmegállapítás

I blokk - Nyilatkozat a székhelyek, telephelyek számáról

81.sor: Ha csak egy helyen végzel tevékenységet, válaszd az 1-est. Ha bejelentésed szerint több helyen is tevékenykedsz, válaszd a 2-est.

Amennyiben több telephellyel is rendelkezel, úgy annyi "M" nyomtatványt kell nyitnod, amennyi telephelyen bevételed keletkezett vagy keletkezhetett volna. Az útmutató további részében bemutatott "M" lapokat ebben az esetben minden egyes telephelyedre ki kell tölteni az ott leírtak szerint, a telephelyre jutó bevételek feltüntetésével.

Tipp: Ha a választómezőket nem sikerül egérrel kinyitni, akkor az F9 gomb segítségével legördíthető a mező.

Szükséges

"A" nyomtatvány EGY lap

Ezen a lapon kell megadnod a 2025. évi jövedelmed és bevételed. Kitöltése kötelező.

C blokk - Htv. 39/A. § alapján tételes adóalapmegállapítást választó adóalany

21.sor: Ebben a sorban kell feltüntetni az átalányadós időszakod alatt szerzett bevételed. Akkor is a tényleges bevételed tüntesd fel, ha a vállalkozásodat 2025-ben kezdted. Lásd még a fenti keretes cikkünket is.

Fontos! Amennyiben a 2025.01.01.-2025.12.31. időszak alatt (vagy év közbeni kezdés esetén a kezdőnaptól időarányosan) a bevételed meghaladta a 25 millió Ft-ot (vagy kizárólag kiskereskedelmi tevékenységet végző átalányadózó esetén a 120 millió Ft-ot), úgy kiestél az egyszerűsített adóalap-megállapítási körből és a hipa bevallásodat az általános szabályok szerint kell elkészítened a 2. változatban leírtak alapján!

22.sor: Ezt a sort nem kell kitölteni, a 21. sorban megadott bevételed alapján a bevallás kiszámolja a sávodhoz tartozó adóalapot.

23.sor: Ha kizárólag kiskereskedelmi tevékenységet végzel és a bevételed (nem teljes év esetén arányosan) nem érte el a 120 millió Forintot, itt jelölheted.

A Finant előfizetők részére az átalányadós időszak alatt szerzett bevétel és jövedelem adatokat e-mailen is megküldjük, illetve bármikor elérhető az appon belül a Vezérlőpulton.

Szükséges

Az "M" nyomtatvány létrehozása

Szükséges

"M" nyomtatvány KÖT lap

Ezen a lapon tudod kitölteni a vállalkozásodhoz tartozó önkormányzat részére az adataidat.

A blokk - Önkormányzat választása

Az önkormányzat nevénél válaszd ki a listából az önkormányzat nevét, ahová a bevallásodat készíted.

B blokk - Időszak megadása

Töltsd ki ugyanazt az adatot, amit a főlapon megadtál: 2025.01.01.-2025.12.31., vagy ha év közben kezdtél, az indítás napjától.

Amennyiben korábban befejezted a tevékenységed, akkor a záródátumhoz azt a napot írd be.

A 23. sorban ellenőrizheted a bevallás által kiszámolt 2025. évi adókötelezettségedet.

A lapon szereplő további mezők az előzetesen választott adataid alapján automatikusan töltődnek. Jó tudni, hogy az egyszerűsített adóalap-meghatározást választó kisvállalkozó az önkormányzati kedvezményeket nem vehetik igénybe!

Szükséges

"M" nyomtatvány EL lap

Ezen a lapon szükséges kitölteni az előlegeket és előlegfizetési időszakokat.

Mielőtt ezt a lapot kitöltenéd, a nyomtatvány speciális Összes nyomtatvány újraszámolása gombjával számítsd újra az adatokat. A gombot megtalálod a nyomtatvány tetején jobbra.

A blokk - Adóelőlegek bevallása

Ha az "A" nyomtatvány NY-01 lap 9.sorában az 1-est, azaz a 2026. évre az egyszerűsített adóalap-megállapítást választottad, akkor

- az előlegfizetési időszak és az első részlet esedékessége dátumokat a bevallás automatikusan kitölti. Ha esetleg üres dátummezőket látsz, töltsd ki 2026.01.01.-2026.12.31. dátumokkal.

- neked csak az első fizetési részlet sorban az előleg összegét kell megadnod a 2025. évi bevételed alapján

- töltsd ki az első előlegrészlet időpontját: 2026.05.31.(ezt a bevallás általában automatikusan kitölti)

- töltsd ki az első előlegrészlet összegét: ide írd be a 2026-ban várható bevételed alapján a sávhoz tartozó adóösszeget (az összeg meghatározásához lásd a keretes cikkünket is).

Ha az "A" nyomtatvány NY-01 lap 9.sorában az 2-est, azaz az általános szabályok szerinti adóalap-megállapítást választottad, akkor

- töltsd ki az előlegfizetési időszakot: 2026.07.01.-2027.06.30.

- töltsd ki az első előlegrészlet időpontját: 2026.09.15.

- töltsd ki az első előlegrészlet összegét: ide írd be az M-KÖT lap 23. sorának és (ha volt) az 24HIPAK M-EL lap második előlegrészlet összegének különbségét.

- töltsd ki a második előlegrészlet időpontját: 2027.03.15.

- töltsd ki a második előlegrészlet összegét: ide írd be az M-KÖT lap 23. sor összegének felét.

Szükséges

"A" nyomtatvány Főlap

Ezen a lapon kell kitöltened a vállalkozási és személyes adataidat, valamint megadni a bevallási időszakot. Kitöltése kötelező.

A blokk - Személyes és vállalkozási adatok

Kitöltése értelemszerűen.

B blokk - Bevallási időszak

- amennyiben a vállalkozásodat 2025-ben év közben indítottad, a kezdő dátumnál azt a napot írd be,

- amennyiben a vállalkozásodat korábban megszüntetted, akkor az időszak végénél azt a napot írd be,

- egyébként tüntesd fel a 2025.01.01-2025.12.31. időszakot.

C blokk - Helység, dátum

Ezeket is töltsd ki, enélkül hibás lesz a bevallás.

Szükséges

"A" nyomtatvány NY-01 lap

Ezen a lapon tudsz nyilatkozni a 2025-ben alkalmazott adózási módról, illetve a 2026. évre választott adózási módról. Kitöltése kötelező.

A blokk - Nyilatkozatok

1.sor: Ha 2025-ben év közben kezdted a vállalkozásodat, pipáld be.

9.sor: Csak akkor kell kitölteni, ha a 2025-ben választott és a 2026. évre választandó adózási mód eltér egymástól!

Válaszd az 1-est, ha 2026-ra az egyszerűsített adómegállapítást választod. Akkor érdemes ezt az adózási módot választani, ha a 2026-ra várható bevételed meghaladja a 2.5 millió Forintot, de nem több, mint 25 millió Forint (vagy kizárólag kiskereskedelmi tevékenység esetén 120 millió Forint).

Ha a várható bevételed ettől több lesz, a 2-es lehetőséget kell választanod.

Fontos, hogy jól válaszd meg, mert befolyásolja az előlegszámítást és így a 2026. évi kötelezettséged.

C blokk - Adóalap megállapításának módja

21.sor: Pipáld be: Adóalapomat az általános szabályok szerint állapítom meg.

I blokk - Nyilatkozat a székhelyek, telephelyek számáról

81.sor: Ha csak egy helyen végzel tevékenységet, válaszd az 1-est. Ha bejelentésed szerint több helyen is tevékenykedsz, válaszd a 2-est.

Amennyiben több telephellyel is rendelkezel, úgy annyi "M" nyomtatványt kell nyitnod, amennyi telephelyen bevételed keletkezett vagy keletkezhetett volna. Az útmutató további részében bemutatott "M" lapokat ebben az esetben minden egyes telephelyedre ki kell tölteni az ott leírtak szerint, a telephelyre jutó bevételek feltüntetésével.

Tipp: Ha a választómezőket nem sikerül egérrel kinyitni, akkor az F9 gomb segítségével legördíthető a mező.

Szükséges

"A" nyomtatvány 01-01 lap

Ezen a lapon kell megadnod a 2025. évi bevételed. Kitöltése kötelező.

A blokk - Nettó árbevétel

1.sor: Ebben a sorban a 2-9. sorok együttes összege szerepel, ezeket a bevallás automatikusan számolja. Ennek az összegnek meg kell egyeznie a 2025-ben szerzett összes bevételeddel.

2.sor: Ebbe a sorba kell beírni a 3-9. sorokba nem besorolt bevételeidet.

3-9.sorok: Itt van lehetőséged jogcímenként részletezni a bevételeket, amennyiben vonatkozik rád.

A Finant előfizetők részére az átalányadós időszak alatt szerzett bevétel és jövedelem adatokat e-mailen is megküldjük, illetve bármikor elérhető az appon belül a Vezérlőpulton.

Lehetséges

"A" nyomtatvány 03-01 lap

Ezen a lapon lehet megadnod a 2025. évi további csökkentő tételeket.

A blokk - Figyelembe vehető eladott áruk beszerzési értéke (ELÁBÉ) és közvetített szolgáltatások összege

1-2.sorok: Itt lehetőséged van az ELÁBÉ-val kapcsolatos tételeket figyelembe venni, amennyiben vonatkoznak rád. Ha nem volt figyelembe vehető tétel, akkor töltsd legalább 0-val.

3-15.sorok: Itt lehetőséged van az ELÁBÉ-val kapcsolatos tételeket figyelembe venni, amennyiben vonatkoznak rád.

B blokk - Adóalapban figyelembe vehető egyéb csökkentő tényezők

21-23.sorok: Itt lehetőséged van további csökkentő tételeket figyelembe venni, amennyiben vonatkoznak rád.

Szükséges

Az "M" nyomtatvány létrehozása

Ezen a lapon tudod kitölteni a vállalkozásodhoz tartozó önkormányzat részére az adataidat.

Szükséges

"M" nyomtatvány KÖT lap

Ezen a lapon tudod kitölteni a vállalkozásodhoz tartozó önkormányzat részére az adataidat.

A blokk - Önkormányzat választása

Az önkormányzat nevénél válaszd ki a listából az önkormányzat nevét, ahová a bevallásodat készíted.

B blokk - Időszak megadása

Töltsd ki ugyanazt az adatot, amit a főlapon megadtál: 2025.01.01.-2025.12.31., vagy ha év közben kezdtél, az indítás napjától.

Amennyiben korábban befejezted a tevékenységed, akkor a záródátumhoz azt a napot írd be.

A 23. sorban ellenőrizheted a bevallás által kiszámolt 2025. évi adókötelezettségedet.

A lapon szereplő további mezők az előzetesen választott adataid alapján automatikusan töltődnek. Jó tudni, hogy az egyszerűsített adóalap-meghatározást választó kisvállalkozó az önkormányzati kedvezményeket nem vehetik igénybe!

Lehetséges

További lehetséges mezők

D blokk - Önkormányzatra jutó adóalap meghatározása

3-6.sor: Itt lehetőséged van az önkormányzat által kínált adóalap mentességet igénybe venni, amennyiben a választott önkormányzatnál erre lehetőség van.

E blokk - Az adó összegének kiszámítása

18-22.sor: Itt lehetőséged van az önkormányzat által kínált adókedvezményt igénybe venni, amennyiben a választott önkormányzatnál erre lehetőség van.

Az önkormányzatok által igénybe vehető mentességekről és kedvezményekről tájékozódhatsz az Államkincstár oldalán.

Szükséges

"M" nyomtatvány EL lap

Ezen a lapon szükséges kitölteni az előlegeket és előlegfizetési időszakokat.

Mielőtt ezt a lapot kitöltenéd, a nyomtatvány speciális Összes nyomtatvány újraszámolása gombjával számítsd újra az adatokat. A gombot megtalálod a nyomtatvány tetején jobbra.

A blokk - Adóelőlegek bevallása

Ha az "A" nyomtatvány NY-01 lap 9.sorában az 1-est, azaz a 2026. évre az egyszerűsített adóalap-megállapítást választottad, akkor

- az előlegfizetési időszak és az első részlet esedékessége dátumokat a bevallás automatikusan kitölti. Ha esetleg üres dátummezőket látsz, töltsd ki 2026.01.01.-2026.12.31. dátumokkal.

- neked csak az első fizetési részlet sorban az előleg összegét kell megadnod a 2025. évi bevételed alapján, amelyet az M-KÖT lap 23. sorában találsz.

- töltsd ki az első előlegrészlet időpontját: 2026.05.31.(ezt a bevallás általában automatikusan kitölti)

- töltsd ki az első előlegrészlet összegét: ide írd be a 2026-ban várható bevételed alapján a sávhoz tartozó adóösszeget (az összeg meghatározásához lásd a keretes cikkünket is).

Ha az "A" nyomtatvány NY-01 lap 9.sorában a 2-est, azaz az általános szabályok szerinti adóalap-megállapítást választottad, akkor

- töltsd ki az előlegfizetési időszakot: 2026.07.01.-2027.06.30.

- töltsd ki az első előlegrészlet időpontját: 2026.09.15.

- töltsd ki az első előlegrészlet összegét: ide írd be az M-KÖT lap 23. sorának és (ha volt) az 24HIPAK M-EL lap második előlegrészlet összegének különbségét.

- töltsd ki a második előlegrészlet időpontját: 2027.03.15.

- töltsd ki a második előlegrészlet összegét: ide írd be az M-KÖT lap 23. sor összegének felét.

Adatok ellenőrzése

A bevallás speciális jellege miatt az ellenőrzés nem elégséges a hagyományos módon, ez csak az éppen aktív nyomtatványt ellenőrzi. A teljes körű ellenőrzéshez használd a nyomtatvány tetején, jobb oldalon található „Összes nyomtatvány ellenőrzése" gombot, így az összes eredmény egyszerre látszik.

Amennyiben megoldandó üzenetet látsz, mindenképpen javítsd a leírtak szerint. Fontos tudni, hogy a nyomtatvány számos összefüggésbeli ellenőrzést nem végez el, ezért mindenképpen ellenőrizd gondosan, mielőtt beadod.

Fizetendő adó megállapítása

Amennyiben keletkezett fizetendő adód, úgy azt a bevallás határidejének időpontjáig, azaz 2026. május 31-ig meg is kell fizetned. A fizetendő adó az "M" nyomtatvány EL lapjának első előlegfizetési sorában található adatoktól függ: ha a dátum 2026.05.31., akkor fizesd be az ahhoz tartozó összeget. Ha a dátum 2026.09.15., akkor fizesd be az M-KÖT 23. sorának és a 2026.03.15-i (már megfizetett) kötelezettségednek a különbözetét.

A megfelelő bankszámlaszámot megtalálod az illetékes önkormányzat honlapján, vagy az Államkincstár honlapján az önkormányzatod kiválasztása után.

Bevallás beadása

Ha úgy érzed, hogy a bevallásod készen van, és az ellenőrzés sem talál hibát, akkor a bevallás beadható az ÁNYK-ban megszokott módon az ügyfélkapus azonosítással. Mentsd el a bevallást, majd „Kapcsolat a magánszemély tárhelyével" menüpontban először jelöld meg küldésre, majd szintén ebbe a menüpontba visszalépve már lehetőséged lesz be is adni.

Ha a beadás sikeres volt, visszajelzést kapsz a Tárhelyedre és a bevallásod továbbításra kerül az önkormányzathoz. A bevallásod alapján keletkező előírást az önkormányzati portálra belépve ellenőrizheted. Javasoljuk, hogy 1-2 héten belül tedd is meg.

A bevallás beadásának határideje:

2026.06.01.

Amennyiben keletkezik befizetendő adód, úgy annak megfizetése szintén ekkor esedékes.

ARCHíVUM

2024

Iparűzési adóbevallás 2024. évre átalányadózó egyéni vállalkozók részére

HIPA aktuális tudnivalók, 24HIPAK bevallás készítés

Az éves befizetés és/vagy a bevallás beadásának határideje:

2025.05.31.

Mielőtt elkezdenéd kitölteni a bevallást, olvasd el ezt

A helyi adókról szóló törvény bizonyos esetekben mentesít a bevallás benyújtása alól. Átalányadózó egyéni vállalkozóként, mint kisvállalkozás, 2023 óta lehetőséged volt az egyszerűsített adózási módot (egyszerűsített adóalap-meghatározás) választani. Ha éltél ezzel a lehetőséggel, és megfelelsz még néhány feltételnek, akkor elegendő csak a 2025. évi adóelőleget befizetned, ebben az esetben az adóhatóság úgy tekinti, hogy az adóévi kötelezettségednek az adóévi adóelőleg megfizetésével kívánsz eleget tenni.

Az iparűzési adóról - amennyiben szükséges bevallást benyújtanod - egy közös, ú.n. kötegelt nyomtatványon kell adatot szolgáltatni, aktuálisan erre a 24HIPAK nevű NAV nyomtatvány szolgál, amelyet az ANYK nyomtatványkitöltő program segítségével kell teljesíteni (ONYA felületen nem lehetséges!). Habár a bevallást a NAV-nak kell benyújtani, ők továbbítják az illetékes önkormányzat felé, ahol a bevallásod alapján előírják a kötelezettséged. Az előírt/bevallott kötelezettséget közvetlenül a szintén illetékes önkormányzat Iparűzési Adó számlájára szükséges megfizetni. Jó tudni, hogy a NAV az iparűzési adóval kapcsolatos kérdésekkel, a bevallás kitöltésével kapcsolatban nem tud felvilágosítást nyújtani, így ehhez szükség esetén szintén az illetékes önkormányzat ügyfélszolgálatán tudsz további segítséget kérni.

Ha már használtál korábban ANYK-t pl. a járulékbevallásod elkészítéséhez, akkor az ANYK-n belül a Szervíz / Frissítések / Újdonságok2 fülön betöltheted a szükséges állományt, vagy direktben letöltheted a NAV oldaláról is a 24HIPAK nyomtatványt. Amennyiben Finant előfizető vagy, úgy a Beállítások / Súgó menüpontban elérhető Felhasználói útmutatóban részletes leírás található a nyomtatványletöltésről és telepítésről.

Egyszerűsített (tételes vagy sávos) adómegállapítás

A helyi adó tekintetében a jogszabály értelmezése szerint kisvállalkozó az a vállalkozó, akinek az adóévben nem haladja meg a 25 millió Ft-ot a bevétele, vagy kizárólag kiskereskedelmi tevékenységet végző átalányadózó vállalkozás esetén a 120 millió Ft-ot. Ha a vállalkozásod megfelel ennek a szabálynak, úgy 2023 óta már alkalmazhatod a sávos egyszerűsített megállapítási módot, vagy ha 2024-ben kezdted a vállalkozásodat, akkor az aktuális, 24HIPAK bevallásban kell dönteni.

Az egyszerűsített adóalap meghatározásához az adott évi bevételt az alábbi sávokba lehet besorolni, ez alapján a sávra eső adóelőleg könnyen megállapítható.

| Árbevétel | Adóalap | HIPA adó |

| 0-12 millió Ft | 2,5 millió Ft | 50 000 Ft |

| 12-18 millió Ft | 6 millió Ft | 120 000 Ft |

| 18-25 millió Ft | 8,5 millió Ft | 170 000 Ft |

| 18-120 millió Ft* | 8,5 millió Ft | 170 000 Ft |

* Kizárólag kiskereskedelmi tevékenységet folytató átalányadózó esetén

Ha a 2025-re várható bevételed meghaladja a 2 500 000 Ft-ot, javasolt ezt az adózási módot választani.

Jó tudni, hogy ha az egyszerűsített adómegállapítást választod, akkor az önkormányzat által kínált helyi adóra vonatkozó kedvezményeket nem tudod igénybe venni. A választásnál ezt is fontold meg.

A bevétel megállapítása

Átalányadózó egyéni vállalkozóként az szja törvény határozza meg, mi tekinthető bevételnek, de egyszerűen megfogalmazva az az összeg, amit ténylegesen kifizettek (vagy megállapítottak) neked 2024-ben. Ezt az összeget kiolvashatod a bevételi nyilvántartásodból. Vigyázz! Itt nem a költséghányaddal csökkentett összeget kell venni, és az szja szerinti adómentes alapot sem veheted figyelembe!

Előlegbevallás - előlegfizetés

A helyi iparűzési adó esetében nemcsak az adót kell bevallani és megfizetni, hanem minden adóévben meg kell állapítani a következő évi adóelőleget, annak fizetési határidejét és azt határidőben meg is kell fizetni. Ennek megállapítása függ a korábbi évi bevallásban a következő évre vonatkozóan tett nyilatkozattól.

2023-tól az adóelőleg megállapításának módja is egyszerűsödött annak, aki 2023-tól az egyszerűsített adómegállapítást választja. Nemcsak az adót könnyű megállapítani a bevételi sávok alapján, de az, aki egyszer már nyilatkozott az egyszerűsített adómegállapításról (legkorábban a 22HIPAK bevallásban volt lehetőség) és ezen a nyilatkozatán nem változtat, a kötelezettségét teljesítheti az aktuális évi adóelőleg megfizetésével, nem szükséges bevallást is beadni. (Lásd még a részletes feltételrendszert a keretes részen kívül!).

Tehát ha az egyszerűsített adómegállapítást választottad 2024-re, és 2025-re is ezt választod, akkor a bevételed alapján a fenti táblázat segítségével állapíthatod meg a fizetendő adód. Fontos, hogy fizesd meg határidőig, azaz 2025.05.31-ig, más teendőd nincs.

Fontos! Amennyiben a bevallási időszakod nem a teljes 2024-es évet fedi le, mert év közben kezdtél, vagy szüneteltetted a vállalkozásod, úgy a fenti sávok meghatározásánál a tényleges bevételed arányosításával a teljes évre számított bevételt kell figyelembe venni! Lásd még a kezdő vállalkozóknak szóló részt is alább!

Ha 2024-re nem az egyszerűsített adómegállapítást választottad vagy időközben már nem választhatod, akkor mindenképpen kell bevallást készítened, a bevallás segít majd a tényleges adódat megállapítani. Az adóbevallás készítéséről lásd a lenti részletes útmutatót.

Előző évi bevallás ellenőrzése

A 2024. évre szóló bevalláshoz illetve adóelőleg-fizetéshez szükséges, hogy pontosan tudd, hogyan nyilatkoztál a 2024. évre és mennyi adóleget vallottál (és fizettél) be.

Ha adtál be 23HIPAK bevallást:

A 2024. évre választott adózási módot a 23HIPAK bevallásodon a NY-01 lap - A blokk - 9. mezőben ellenőrizheted. Ha az egyszerűsített adómegállapítást választottad, akkor a fenti mezőben az "1"-es szám látszik, a leírásnál pedig a "A Htv. 39/A. § (2) bek. szerinti egyszerűsített adóalap-megállapítást választom." szöveg látható.

A 2024. évre bevallott adóelőlegedet a 23HIPAK bevallásodon az M-EL lap - "Első előlegrészlet esedékessége" és az M-EL lap - "Első előlegrészlet összege" helyeken ellenőrizheted. Ha az egyszerűsített adómegállapítást választottad, akkor a fenti összeg mezőben a 50000 vagy 120000 vagy 170000 összeget kell látnod, az esedékességnél a 2024.05.31. dátumot.

Ha a fentiektől eltérő adatokat látsz, akkor biztos, hogy nem az egyszerűsített adómegállapítást választottad 2024-re, ezért idén szükséges bevallást benyújtanod a 2024-es évről.

Ha nem találod a 23HIPAK bevallásodat:

Ha nem találod a bevallást, akkor megnézheted az E-Önkormányzati Portálon az egyenleged. A linken található oldalon lépj be az ügyfélkapus azonosítóddal, majd válaszd ki a saját önkormányzatod. Ha budapesti vagy, akkor ne a kerületet, hanem a Budapest Főváros Önkormányzata lehetőséget válaszd. A kiválasztott önkormányzat neve a címer alatt lesz látható. Ezután a Helyi adózás / Adóbevallási információk menüpontban kattints az Adóbevallások listázása gombra, majd a megjelenő listában válaszd ki a 23HIPAK bevallást. Ebben a dokumentumban már ellenőrizheted a fenti adatokat.

Ha 2024-ben kezdted a vállalkozásod

Ha 2024-ben indítottad a vállalkozásod, akkor még bizonyára nem kerültél kapcsolatba az önkormányzatnak fizetendő iparűzési adóval, mivel 2022 óta a kötelező bejelentkezés megszűnt, ez azt jelenti, hogy most mindenképpen szükséges bevallást beadnod. A vállalkozást indítók számára az első bevallási időszakban kell az első évről és egyúttal az aktuális évi adózási módról is nyilatkozni, valamint a bevallásban kell megállapítani a 2024. évi adódat és a 2025-ös évi adózási módot és adóelőleget is. Mindkét időszakra választhatod az egyszerűsített adómegállapítási módszert, amennyiben a vállalkozásod kisvállalkozásnak minősül (ld. a fentebbi sávos megállapításról szóló részt is.)

Fontos, hogy amennyiben az egyszerűsített adómegállapítást választod az első nem teljes évedre, akkor az adóalap (sáv) meghatározásához a tényleges bevételedet a teljes évre kell arányosítani naptári napok alapján, így akár magasabb sávba is eshet a számított adóalap. Azonban, mivel nem teljes az éved, a sáv alapján arányosan kell csak a tényleges adót is megfizetni.

Szerencsére a bevallás a pontos számításokhoz a segítségedre lesz, neked csupán a tényleges (felarányosított) bevételedet kell feltüntetned majd.

További segédletek, hasznos információk

A 24HIPAK bevallás kitöltéséhez, kiegészítéséhez, módosításához a NAV részletes kitöltési útmutatója, amely az alábbi útmutatónkban található hivatkozások alapja.

Az egyes önkormányzatok helyi adókkal kapcsolatban kihirdetett rendeleteiről és elérhetőségeiről a Magyar Államkincstár tájékoztató oldala lehet a segítségedre.

Az egyszerűsített adómegállapítással kapcsolatban lásd a Helyi adókról szóló törvény 39/A. §-t is.

Korábbi HIPA bevalláshoz keresel információkat? Ugrás az archívumhoz »

Kell vagy nem kell bevallást készíteni 2024-re?

Nem kell bevallást benyújtani

mindaddig, amíg az alábbi feltételek mindegyike együttesen teljesül:

A 23HIPAK nyomtatványon a 2024-re az egyszerűsített adóalap-meghatározást választottad

Egyáltalán nem adtál be 23HIPAK bevallást, mert már az előző évben is egyszerűsített adómegállapítást választottad és az előleg összegét megfizetted 2024.05.31-ig

2025-re is az egyszerűsített adóalap-meghatározást fogod választani

A 2024. évi bevételed nem több, mint 25 millió Ft, vagy kizárólag kiskereskedelmi tevékenység esetén 120 millió Ft.

A 2024. évre megállapított adó összege nem haladja meg a 2024. évre előlegként bevallott összeget.

Ha a 2024. évre adóelőlegként megfizetett összeg magasabb lenne, mint a 2024. évi tényleges adó összege, akkor a különbözet visszatérítését nem kéred.

A vállalkozás nem szünetelt egybefüggően 181 napnál tovább.

Ebben az esetben csak az adóelőleg megfizetése szükséges, a pontos összeg meghatározását lásd a fenti keretes cikkünkben.

Bevallást szükséges beadnod,

ha az alábbiak közül bármely feltétel illik rád:

Nem adtál be 23HIPAK nyomtatványt, és nem fizettél adóelőleget sem 2024-re

2024-ben kezdted a vállalkozásodat

Nem választottad 2024-re az egyszerűsített adóalap-megállapítást

2024-re egyszerűsített adóalap-meghatározást választottál, de a 2024-es évi bevételed magasabb sávba esik, mint a 2024-re megállapított adóelőleged

A bevételed meghaladta az egyszerűsített adóalap-meghatározási határt, így kiestél az egyszerűsített adózói körből

181 napnál hosszabban egybefüggően szüneteltetted a vállalkozásodat

Megváltoztatod az adózási módot 2025-re

Ha a fentiek bármelyike igaz rád, akkor is ellenőrizd az előzményeket, mert a bevallásod helyes kitöltéséhez szükséged lesz ezekre az adatokra. Ehhez lásd még a fenti keretes cikkünket is.

Ha úgy állapítottad meg, hogy nem kell bevallást beadnod,

akkor csak a bevételed alapján a sávodba eső

HIPA összeget fizesd meg 2025.05.31-ig.

Ha a fenti ellenőrzés alapján arra jutottál,

hogy neked be kell adni a 24HIPAK bevallást,

kövesd az alábbi részletes útmutatónkat, és biztosan sikerülni fog!

A 24HIPAK nyomtatvány kitöltése lépésről lépésre

A bevallási nyomtatvány „A” lapokból és „M” lapokból áll. Az „A” lapok tartalmazzák a vállalati adatokat, amiket a továbbiakban részletezettek szerint kell kitölteni. Az „M” lapokat a székhelyre és minden egyes, a bevallással érintett telephelyre ki kell tölteni. Az Egyszerűsített adóbevallás készítését választhatod, ha 2024-ben kezdted a vállalkozásod és egyúttal az egyszerűsített adózási módot választod, vagy 2024-re az egyszerűsített adózást választottad, de nem mentesülsz a bevallás benyújtása alól (ld. a keretes cikkünket fent). Az Általános bevallás készítését válaszd minden más esetben, amikor bevallást kell beadnod.

Szükséges

"A" nyomtatvány Főlap

Ezen a lapon kell kitöltened a vállalkozási és személyes adataidat, valamint megadni a bevallási időszakot. Kitöltése kötelező.

A blokk - Személyes és vállalkozási adatok

Kitöltése értelemszerűen.

B blokk - Bevallási időszak

- amennyiben a vállalkozásodat 2024-ben év közben indítottad, a kezdő dátumnál azt a napot írd be,

- amennyiben a vállalkozásodat 2024-ben év közben megszüntetted, akkor az időszak végénél a megszűnés napját írd be,

- egyébként tüntesd fel a 2024.01.01-2024.12.31. időszakot.

C blokk - Helység, dátum

Ezeket is töltsd ki, enélkül hibás lesz a bevallás.

Szükséges

"A" nyomtatvány NY-01 lap

Ezen a lapon tudsz nyilatkozni a 2024-ban alkalmazott adózási módról, illetve a 2025. évre választott adózási módról. A lap kitöltése kötelező.

A blokk - Nyilatkozatok

1.sor: Ha 2024-ben év közben kezdted a vállalkozásodat, pipáld be.

9.sor: Csak akkor kell kitölteni, ha a 2024-ben választott és a 2025. évre választandó adózási mód eltér egymástól!

Válaszd az 1-est, ha 2025-re az egyszerűsített adómegállapítást választod. Akkor érdemes ezt az adózási módot választani, ha a 2025-re várható bevételed meghaladja a 2.5 millió Forintot, de nem több, mint 25 millió Forint (vagy kizárólag kiskereskedelmi tevékenység esetén 120 millió Forint).

Ha a várható bevételed ettől több lesz, a 2-es lehetőséget kell választanod.

Fontos, hogy jól válaszd meg, mert befolyásolja az előlegszámítást és így a 2025. évi kötelezettséged.

B blokk - Bevallás oka

Csak akkor kell kitölteni, ha a felsoroltak közül bármelyik igaz a vállalkozásodra.

C blokk - Adóalap megállapításának módja

22.sor: Válaszd az 4-est: Tételes adóalapmegállapítás

I blokk - Nyilatkozat a székhelyek, telephelyek számáról

81.sor: Ha csak egy helyen végzel tevékenységet, válaszd az 1-est. Ha bejelentésed szerint több helyen is tevékenykedsz, válaszd a 2-est.

Amennyiben több telephellyel is rendelkezel, úgy annyi "M" nyomtatványt kell nyitnod, amennyi telephelyen bevételed keletkezett vagy keletkezhetett volna. Az útmutató további részében bemutatott "M" lapokat ebben az esetben minden egyes telephelyedre ki kell tölteni az ott leírtak szerint, a telephelyre jutó bevételek feltüntetésével.

Tipp: Ha a választómezőket nem sikerül egérrel kinyitni, akkor az F9 gomb segítségével legördíthető a mező.

Szükséges

"A" nyomtatvány EGY lap

Ezen a lapon kell megadnod a 2024. évi jövedelmed és bevételed. Kitöltése kötelező.

C blokk - Htv. 39/A. § alapján tételes adóalapmegállapítást választó adóalany

21.sor: Ebben a sorban kell feltüntetni az átalányadós időszakod alatt szerzett bevételed. Akkor is a tényleges bevételed tüntesd fel, ha a vállalkozásodat 2024-ben kezdted. Lásd még a fenti keretes cikkünket is.

Fontos! Amennyiben a 2024.01.01.-2024.12.31. időszak alatt (vagy év közbeni kezdés esetén a kezdőnaptól időarányosan) a bevételed meghaladta a 25 millió Ft-ot (vagy kizárólag kiskereskedelmi tevékenységet végző átalányadózó esetén a 120 millió Ft-ot), úgy kiestél az egyszerűsített adóalap-megállapítási körből és a hipa bevallásodat az általános szabályok szerint kell elkészítened a 2. változatban leírtak alapján!

22.sor: Ezt a sort nem kell kitölteni, a 21. sorban megadott bevételed alapján a bevallás kiszámolja a sávodhoz tartozó adóalapot.

23.sor: Ha kizárólag kiskereskedelmi tevékenységet végzel és a bevételed (nem teljes év esetén arányosan) nem érte el a 120 millió Forintot, itt jelölheted.

A Finant előfizetők részére az átalányadós időszak alatt szerzett bevétel és jövedelem adatokat e-mailen is megküldjük, illetve bármikor elérhető az appon belül a Vezérlőpulton.

Szükséges

Az "M" nyomtatvány létrehozása

Szükséges

"M" nyomtatvány KÖT lap

Ezen a lapon tudod kitölteni a vállalkozásodhoz tartozó önkormányzat részére az adataidat.

A blokk - Önkormányzat választása

Az önkormányzat nevénél válaszd ki a listából az önkormányzat nevét, ahová a bevallásodat készíted.

B blokk - Időszak megadása

Töltsd ki ugyanazt az adatot, amit a főlapon megadtál: 2024.01.01.-2024.12.31., vagy ha év közben kezdtél, az indítás napjától.

Amennyiben korábban befejezted a tevékenységed, akkor a záródátumhoz azt a napot írd be.

A 23. sorban ellenőrizheted a bevallás által kiszámolt 2024. évi adókötelezettségedet.

A lapon szereplő további mezők az előzetesen választott adataid alapján automatikusan töltődnek. Jó tudni, hogy az egyszerűsített adóalap-meghatározást választó kisvállalkozó az önkormányzati kedvezményeket nem vehetik igénybe!

Szükséges

"M" nyomtatvány EL lap

Ezen a lapon szükséges kitölteni az előlegeket és előlegfizetési időszakokat.

Mielőtt ezt a lapot kitöltenéd, a nyomtatvány speciális gombjával (Összes nyomtatvány újraszámolása) számítsd újra az adatokat. A gombot megtalálod a nyomtatvány tetején jobbra.

A blokk - Adóelőlegek bevallása

Ha az "A" nyomtatvány NY-01 lap 9.sorában az 1-est, azaz a 2025. évre az egyszerűsített adóalap-megállapítást választottad, akkor

- az előlegfizetési időszak és az első részlet esedékessége dátumokat a bevallás automatikusan kitölti. Ha esetleg üres dátummezőket látsz, töltsd ki 2025.01.01.-2025.12.31. dátumokkal.

- neked csak az első fizetési részlet sorban az előleg összegét kell megadnod a 2024. évi bevételed alapján

- töltsd ki az első előlegrészlet időpontját: 2025.05.31.(ezt a bevallás általában automatikusan kitölti)

- töltsd ki az első előlegrészlet összegét: ide írd be a 2025-ben várható bevételed alapján a sávhoz tartozó adóösszeget (az összeg meghatározásához lásd a keretes cikkünket is).

Ha az "A" nyomtatvány NY-01 lap 9.sorában a 2-est, azaz az általános szabályok szerinti adóalap-megállapítást választottad, akkor

- töltsd ki az előlegfizetési időszakot: 2025.07.01.-2026.06.30.

- töltsd ki az első előlegrészlet időpontját: 2025.09.15.

- töltsd ki az első előlegrészlet összegét: ide írd be az M-KÖT lap 23. sorának és (ha volt) az 23HIPAK M-EL lap második előlegrészlet összegének különbségét.

- töltsd ki a második előlegrészlet időpontját: 2026.03.15.

- töltsd ki a második előlegrészlet összegét: ide írd be az M-KÖT lap 23. sor összegének felét.

Szükséges

"A" nyomtatvány Főlap

Ezen a lapon kell kitöltened a vállalkozási és személyes adataidat, valamint megadni a bevallási időszakot. Kitöltése kötelező.

A blokk - Személyes és vállalkozási adatok

Kitöltése értelemszerűen.

B blokk - Bevallási időszak

- amennyiben a vállalkozásodat 2024-ben év közben indítottad, a kezdő dátumnál azt a napot írd be,

- amennyiben a vállalkozásodat korábban megszüntetted, akkor az időszak végénél azt a napot írd be,

- egyébként tüntesd fel a 2024.01.01-2024.12.31. időszakot.

C blokk - Helység, dátum

Ezeket is töltsd ki, enélkül hibás lesz a bevallás.

Szükséges

"A" nyomtatvány NY-01 lap

Ezen a lapon tudsz nyilatkozni a 2024-ben alkalmazott adózási módról, illetve a 2025. évre választott adózási módról. Kitöltése kötelező.

A blokk - Nyilatkozatok

1.sor: Ha 2024-ben év közben kezdted a vállalkozásodat, pipáld be.

9.sor: Csak akkor kell kitölteni, ha a 2024-ben választott és a 2025. évre választandó adózási mód eltér egymástól!

Válaszd az 1-est, ha 2025-re az egyszerűsített adómegállapítást választod. Akkor érdemes ezt az adózási módot választani, ha a 2025-re várható bevételed meghaladja a 2.5 millió Forintot, de nem több, mint 25 millió Forint (vagy kizárólag kiskereskedelmi tevékenység esetén 120 millió Forint).

Ha a várható bevételed ettől több lesz, a 2-es lehetőséget kell választanod.

Fontos, hogy jól válaszd meg, mert befolyásolja az előlegszámítást és így a 2025. évi kötelezettséged.

B blokk - Bevallás oka

Csak akkor kell kitölteni, ha a felsoroltak közül bármelyik igaz a vállalkozásodra.

C blokk - Adóalap megállapításának módja

21.sor: Pipáld be: Adóalapomat az általános szabályok szerint állapítom meg.

I blokk - Nyilatkozat a székhelyek, telephelyek számáról

81.sor: Ha csak egy helyen végzel tevékenységet, válaszd az 1-est. Ha bejelentésed szerint több helyen is tevékenykedsz, válaszd a 2-est.

Amennyiben több telephellyel is rendelkezel, úgy annyi "M" nyomtatványt kell nyitnod, amennyi telephelyen bevételed keletkezett vagy keletkezhetett volna. Az útmutató további részében bemutatott "M" lapokat ebben az esetben minden egyes telephelyedre ki kell tölteni az ott leírtak szerint, a telephelyre jutó bevételek feltüntetésével.

Tipp: Ha a választómezőket nem sikerül egérrel kinyitni, akkor az F9 gomb segítségével legördíthető a mező.

Szükséges

"A" nyomtatvány 01-01 lap

Ezen a lapon kell megadnod a 2024. évi bevételed. Kitöltése kötelező.

A blokk - Nettó árbevétel

1.sor: Ebben a sorban a 2-9. sorok együttes összege szerepel, ezeket a bevallás automatikusan számolja. Ennek az összegnek meg kell egyeznie a 2024-ben szerzett összes bevételeddel.

2.sor: Ebbe a sorba kell beírni a 3-9. sorokba nem besorolt bevételeidet.

3-9.sorok: Itt van lehetőséged jogcímenként részletezni a bevételeket, amennyiben vonatkozik rád.

A Finant előfizetők részére az átalányadós időszak alatt szerzett bevétel és jövedelem adatokat e-mailen is megküldjük, illetve bármikor elérhető az appon belül a Vezérlőpulton.

Lehetséges

"A" nyomtatvány 03-01 lap

Ezen a lapon lehet megadnod a 2024. évi további csökkentő tételeket.

A blokk - Figyelembe vehető eladott áruk beszerzési értéke (ELÁBÉ) és közvetített szolgáltatások összege

1-2.sorok: Itt lehetőséged van az ELÁBÉ-val kapcsolatos tételeket figyelembe venni, amennyiben vonatkoznak rád. Ha nem volt figyelembe vehető tétel, akkor töltsd legalább 0-val.

3-15.sorok: Itt lehetőséged van az ELÁBÉ-val kapcsolatos tételeket figyelembe venni, amennyiben vonatkoznak rád.

B blokk - Adóalapban figyelembe vehető egyéb csökkentő tényezők

21-23.sorok: Itt lehetőséged van további csökkentő tételeket figyelembe venni, amennyiben vonatkoznak rád.

Szükséges

Az "M" nyomtatvány létrehozása

Ezen a lapon tudod kitölteni a vállalkozásodhoz tartozó önkormányzat részére az adataidat.

Szükséges

"M" nyomtatvány KÖT lap

Ezen a lapon tudod kitölteni a vállalkozásodhoz tartozó önkormányzat részére az adataidat.

A blokk - Önkormányzat választása

Az önkormányzat nevénél válaszd ki a listából az önkormányzat nevét, ahová a bevallásodat készíted.

B blokk - Időszak megadása

Töltsd ki ugyanazt az adatot, amit a főlapon megadtál: 2024.01.01.-2024.12.31., vagy ha év közben kezdtél, az indítás napjától.

Amennyiben korábban befejezted a tevékenységed, akkor a záródátumhoz azt a napot írd be.

A 23. sorban ellenőrizheted a bevallás által kiszámolt 2024. évi adókötelezettségedet.

A lapon szereplő további mezők az előzetesen választott adataid alapján automatikusan töltődnek. Jó tudni, hogy az egyszerűsített adóalap-meghatározást választó kisvállalkozó az önkormányzati kedvezményeket nem vehetik igénybe!

Lehetséges

További lehetséges mezők

D blokk - Önkormányzatra jutó adóalap meghatározása

3-6.sor: Itt lehetőséged van az önkormányzat által kínált adóalap mentességet igénybe venni, amennyiben a választott önkormányzatnál erre lehetőség van.

E blokk - Az adó összegének kiszámítása

18-22.sor: Itt lehetőséged van az önkormányzat által kínált adókedvezményt igénybe venni, amennyiben a választott önkormányzatnál erre lehetőség van.

Az önkormányzatok által igénybe vehető mentességekről és kedvezményekről tájékozódhatsz az Államkincstár oldalán.

Szükséges

"M" nyomtatvány EL lap

Ezen a lapon szükséges kitölteni az előlegeket és előlegfizetési időszakokat.

Mielőtt ezt a lapot kitöltenéd, a nyomtatvány speciális gombjával (Összes nyomtatvány újraszámolása) számítsd újra az adatokat. A gombot megtalálod a nyomtatvány tetején jobbra.

A blokk - Adóelőlegek bevallása

Ha az "A" nyomtatvány NY-01 lap 9.sorában az 1-est, azaz a 2025. évre az egyszerűsített adóalap-megállapítást választottad, akkor

- az előlegfizetési időszak és az első részlet esedékessége dátumokat a bevallás automatikusan kitölti. Ha esetleg üres dátummezőket látsz, töltsd ki 2025.01.01.-2025.12.31. dátumokkal.

- neked csak az első fizetési részlet sorban az előleg összegét kell megadnod a 2024. évi bevételed alapján, amelyet az M-KÖT lap 23. sorában találsz.

- töltsd ki az első előlegrészlet időpontját: 2025.05.31.(ezt a bevallás általában automatikusan kitölti)

- töltsd ki az első előlegrészlet összegét: ide írd be a 2025-ben várható bevételed alapján a sávhoz tartozó adóösszeget (az összeg meghatározásához lásd a keretes cikkünket is).

Ha az "A" nyomtatvány NY-01 lap 9.sorában a 2-est, azaz az általános szabályok szerinti adóalap-megállapítást választottad, akkor

- töltsd ki az előlegfizetési időszakot: 2025.07.01.-2026.06.30.

- töltsd ki az első előlegrészlet időpontját: 2025.09.15.

- töltsd ki az első előlegrészlet összegét: ide írd be az M-KÖT lap 23. sorának és (ha volt) az 23HIPAK M-EL lap második előlegrészlet összegének különbségét.

- töltsd ki a második előlegrészlet időpontját: 2026.03.15.

- töltsd ki a második előlegrészlet összegét: ide írd be az M-KÖT lap 23. sor összegének felét.

Adatok ellenőrzése

A bevallás speciális jellege miatt az ellenőrzés nem elégséges a hagyományos módon, ez csak az éppen aktív nyomtatványt ellenőrzi. A teljes körű ellenőrzéshez használd a nyomtatvány tetején, jobb oldalon található "Összes nyomtatvány ellenőrzése" gombot, így az összes eredmény egyszerre látszik.

Amennyiben megoldandó üzenetet látsz, mindenképpen javítsd a leírtak szerint. Fontos tudni, hogy a nyomtatvány számos összefüggésbeli ellenőrzést nem végez el, ezért mindenképpen ellenőrizd gondosan, mielőtt beadod.

Fizetendő adó megállapítása

Amennyiben keletkezett fizetendő adód, úgy azt a bevallás határidejének időpontjáig, azaz 2025. május 31-ig meg is kell fizetned. A fizetendő adó az "M" nyomtatvány EL lapjának első előlegfizetési sorában található adatoktól függ: ha a dátum 2025.05.31., akkor fizesd be az ahhoz tartozó összeget. Ha a dátum 2025.09.15., akkor fizesd be az M-KÖT 23. sorának és a 2025.03.15-i (már megfizetett) kötelezettségednek a különbözetét.

A megfelelő bankszámlaszámot megtalálod az illetékes önkormányzat honlapján, vagy az Államkincstár honlapján az önkormányzatod kiválasztása után.

Bevallás beadása

Ha úgy érzed, hogy a bevallásod készen van, és az ellenőrzés sem talál hibát, akkor a bevallás beadható az ANYK-ban megszokott módon az ügyfélkapus azonosítással. Mentsd el a bevallást, majd „Kapcsolat a magánszemély tárhelyével" menüpontban először jelöld meg küldésre, majd szintén ebbe a menüpontba visszalépve már lehetőséged lesz be is adni.

Ha a beadás sikeres volt, visszajelzést kapsz a Tárhelyedre és a bevallásod továbbításra kerül az önkormányzathoz. A bevallásod alapján keletkező előírást az önkormányzati portálra belépve ellenőrizheted. Javasoljuk, hogy 1-2 héten belül tedd is meg.

A bevallás beadásának határideje: 2025.05.31.

Amennyiben keletkezik befizetendő adód, úgy annak megfizetése szintén ekkor esedékes.

2023

2023. évi iparűzési adóbevallás átalányadózó egyéni vállalkozóknak

23HIPAK bevallás készítés

Az alábbiakban végigvezetünk a lépéseken, hogy szükséges-e bevallást készítened.

Bármely eredményt is kapod, a befizetés és / vagy a bevallás beadásának határideje: 2024.05.31.

Mielőtt kitöltenéd a bevallást...

A helyi adókról szóló törvény bizonyos esetekben mentesít a bevallás benyújtása alól. Átalányadózó egyéni vállalkozóként, mint kisvállalkozás, tavaly lehetőséged volt a 22HIPAK bevallásban 2023-ra az egyszerűsített adózási módot (egyszerűsített adóalap-meghatározás) választani. Ha éltél ezzel a lehetőséggel, és megfelelsz még néhány feltételnek, akkor elegendő csak a 2024. évi adóelőleget befizetned, ebben az esetben adóhatóság úgy tekinti, hogy az adóévi kötelezettségednek az adóévi adóelőleg megfizetésével kívánsz eleget tenni.

Mielőtt továbblépsz, javasoljuk, hogy olvasd el az alábbi keretes cikkünket, mert a továbbiakban ezekre az ismeretekre mindenképpen szükséged lesz.

Immár második éve, hogy az iparűzési adóról egy közös, ú.n. kötegelt nyomtatványon kell adatot szolgáltatni, aktuálisan erre a 23HIPAK nevű NAV nyomtatvány szolgál, amelyet az ANYK nyomtatványkitöltő program segítségével kell teljesíteni (ONYA felületen nem lehetséges!). Habár a bevallást a NAV-nak kell benyújtani, ők továbbítják az illetékes önkormányzat felé, ahol a bevallásod alapján előírják a kötelezettséged. Az előírt/bevallott kötelezettséget közvetlenül a szintén illetékes önkormányzat Iparűzési Adó számlájára szükséges megfizetni. Jó tudni, hogy a NAV az iparűzési adóval kapcsolatos kérdésekkel, a bevallás kitöltésével kapcsolatban nem tud felvilágosítást nyújtani, így ehhez szükség esetén szintén az illetékes önkormányzat ügyfélszolgálatán tudsz további segítséget kérni.

Ha már használtál korábban ANYK-t pl. a járulékbevallásod elkészítéséhez, akkor az ANYK-n belül a Szervíz / Frissítések / Újdonságok2 fülön betöltheted a szükséges állományt, vagy direktben letöltheted a NAV oldaláról is a 23HIPAK nyomtatványt. Amennyiben Finant előfizető vagy, úgy a Beállítások / Súgó menüpontban elérhető Felhasználói útmutatóban részletes leírás található a nyomtatványletöltésről és telepítésről.

Egyszerűsített (tételes vagy sávos) adómegállapítás

2023-tól a kisvállalkozók részére lehetséges az egyszerűsített (más néven tételes vagy sávos) adómegállapítás, ezzel együtt a korábbi 80%-os egyszerűsített adóalap-meghatározás és az átalányadózókra vonatkozó 1,2-szeres adóalap növelő szabály is megszűnt. A helyi adó tekintetében a kisvállalkozó, mint új fogalom jelent meg, a jogszabály értelmezése szerint kisvállalkozó az a vállalkozó, akinek az adóévben nem haladja meg a 25 millió Ft-ot a bevétele, vagy kizárólag kiskereskedelmi tevékenységet végző átalányadózó vállalkozás esetén a 120 millió Ft-ot. Ha a vállalkozásod megfelel ennek a szabálynak, úgy 2023-tól alkalmazhatod az új sávos egyszerűsített megállapítási módot, melyről a 22HIPAk bevallásodban már dönthettél vagy ha 2023-ban kezdted a vállalkozásodat, akkor az aktuális, 23HIPAK bevallásban kell dönteni.

Az egyszerűsített adóalap meghatározásához az adott évi bevételt az alábbi sávokba lehet besorolni, ez alapján a sávra eső adóelőleg könnyen megállapítható.

| Árbevétel | Adóalap | HIPA adó |

| 0-12 millió Ft | 2,5 millió Ft | 50 000 Ft |

| 12-18 millió Ft | 6 millió Ft | 120 000 Ft |

| 18-25 millió Ft | 8,5 millió Ft | 170 000 Ft |

| 18-120 millió Ft* | 8,5 millió Ft | 170 000 Ft |

* Kizárólag kiskereskedelmi tevékenységet folytató átalányadózó esetén

Fontos! Amennyiben a bevallási időszakod nem a teljes 2023-as évet fedi le, úgy a fenti sávok meghatározásához a bevallott időszak és bevétel arányosításával az egy évre kiszámolt bevételt kell figyelembe venni! Lásd a 2023-ban induló vállalkozásoknak szóló részt is!

Ha a 2024-re várható bevételed meghaladja a 2 500 000 Ft-ot, javasolt ezt az adózási módot választani.

Jó tudni, hogy ha az egyszerűsített adómegállapítást választod, akkor az önkormányzat által kínált helyi adóra vonatkozó kedvezményeket nem tudod igénybe venni. A választásnál ezt is fontold meg.

A bevétel megállapítása

Átalányadózó egyéni vállalkozóként az szja törvény határozza meg, mi tekinthető bevételnek, de egyszerűen megfogalmazva az az összeg, amit ténylegesen kifizettek (vagy megállapítottak) neked 2023-ban. Ezt az összeget kiolvashatod a bevételi nyilvántartásodból. Vigyázz! Itt nem a költséghányaddal csökkentett összeget kell venni, és az szja szerinti adómentes alapot sem veheted figyelembe!

Figyelem! Ha pontosan 2024.01.01-én kezdted szüneteltetni a vállalkozásodat, és ez alatt a szüneteltetés alatt egy 2023-ban kiállított számládat kiegyenlítették, akkor az 2023-as bevételnek minősül. Ha volt ilyen, ezt is számítsd a fenti bevételek közé!

Előlegbevallás - előlegfizetés

A helyi iparűzési adó esetében nemcsak az adót kell bevallani és megfizetni, hanem minden adóévben meg kell állapítani a következő évi adóelőleget, annak fizetési határidejét és azt határidőben meg is kell fizetni. Ennek megállapítása függ a korábbi évi bevallásban a következő évre vonatkozóan tett nyilatkozattól.

2023-tól az adóelőleg megállapításának módja is egyszerűsödött annak, aki 2023-tól az egyszerűsített adómegállapítást választja. Nemcsak az adót könnyű megállapítani a bevételi sávok alapján, de az, aki egyszer már nyilatkozott az egyszerűsített adómegállapításról (legkorábban a 22HIPAK bevallásban volt lehetőség) és ezen a nyilatkozatán nem változtat, a kötelezettségét teljesítheti az aktuális évi adóelőleg megfizetésével, nem szükséges bevallást is beadni. (Lásd még a részletes feltételrendszert a keretes részen kívül!).

Tehát ha az egyszerűsített adómegállapítást választottad 2023-ra, és 2024-re is ezt választod, akkor a bevételed alapján a fenti táblázat segítségével állapíthatod meg a fizetendő adód. Fontos, hogy fizesd meg határidőig, azaz 2024.05.31-ig, más teendőd nincs.

Fontos! Amennyiben a bevallási időszakod nem a teljes 2023-as évet fedi le, mert év közben kezdtél, vagy szüneteltetted a vállalkozásod, úgy a fenti sávok meghatározásánál a tényleges bevételed arányosításával a teljes évre számított bevételt kell figyelembe venni! Lásd még a 2023-ban kezdő vállalkozóknak szóló részt is alább!

Ha 2023-ra nem az egyszerűsített adómegállapítást választottad vagy időközben már nem választhatod, akkor mindenképpen kell bevallást készítened, a bevallás segít majd a tényleges adódat megállapítani. Az adóbevallás készítéséről lásd a lenti részletes útmutatót.

22HIPAK bevallás ellenőrzése

A 2023. évi bevalláshoz illetve adóelőleg-fizetéshez szükséges, hogy pontosan tudd, hogyan nyilatkoztál a 2023. évre és mennyi adóleget vallottál (és fizettél) be.

A 2023. évre választott adózási módot a 22HIPAK bevallásodon a NY-01 lap - A blokk - 9. mezőben ellenőrizheted. Ha az egyszerűsített adómegállapítást választottad 2023-ra, akkor a fenti mezőben az "1"-es szám látszik, a leírásnál pedig a "A Htv. 39/A. § (2) bek. szerinti egyszerűsített adóalap-megállapítást választom." szöveg látható.

A 2023. évre bevallott adóelőlegedet a 22HIPAK bevallásodon az M-EL lap - "Első előlegrészlet esedékessége" és az M-EL lap - "Első előlegrészlet összege" helyeken ellenőrizheted. Ha az egyszerűsített adómegállapítást választottad 2023-ra, akkor a fenti összeg mezőben a 50000 vagy 120000 vagy 170000 összeget kell látnod, az esedékességnél a 2023.05.31. dátumot.

Ha a fentiektől eltérő adatokat látsz, akkor biztos, hogy nem az egyszerűsített adómegállapítást választottad 2023-ra, ezért idén szükséges bevallást benyújtanod a 2023-as évről.

Ha nem találod a 22HIPAK bevallásodat, akkor megnézheted az E-Önkormányzati Portálon. A linken található oldalon lépj be az ügyfélkapus azonosítóddal, majd válaszd ki a saját önkormányzatod. Ha budapesti vagy, akkor ne a kerületet, hanem a Budapest Főváros Önkormányzata lehetőséget válaszd. A kiválasztott önkormányzat neve a címer alatt lesz látható. Ezután a Helyi adózás / Adóbevallási információk menüpontban kattints az Adóbevallások listázása gombra, majd a megjelenő listában válaszd ki a 22HIPAK bevallást. Ebben a dokumentumban már ellenőrizheted a fenti adatokat.

Ha 2023-ban kezdted a vállalkozásod

Ha 2023-ban indítottad a vállalkozásod, akkor még bizonyára nem kerültél kapcsolatba az önkormányzatnak fizetendő iparűzési adóval, mivel 2022-től a kötelező bejelentkezés megszűnt, ez azt jelenti, hogy most mindenképpen szükséges bevallást beadnod. A vállalkozást indítók számára az első bevallási időszakban kell az első évről és egyúttal az aktuális évi adózási módról is nyilatkozni, valamint a bevallásban kell megállapítani a 2023. évi adódat és a 2024-es évi adóelőleget is. Mindkét időszakra választhatod az egyszerűsített adómegállapítási módszert, amennyiben a vállalkozásod kisvállalkozásnak minősül (ld. a fentebbi sávos megállapításról szóló részt is.)

Fontos, hogy amennyiben az egyszerűsített adómegállapítást választod az első nem teljes évedre, akkor az adóalap (sáv) meghatározásához a tényleges bevételedet a teljes évre kell arányosítani naptári napok alapján, így akár magasabb sávba is eshet a számított adóalap. Azonban, mivel nem teljes az éved, a sáv alapján arányosan kell csak a tényleges adót is megfizetni.

Lássunk egy példát! Tegyük fel, hogy 2023.08.23-án indítottad a vállalkozásod és a bevételed 2023-ban 5 millió Ft volt. Ez arányosan teljes évre számítva ez 5 000 000 / 131 * 365 = 13 931 298 Ft lenne és a 12-18 millió Ft közötti sávba esik, aminek az adóalapja már 6 millió Forint (az 5 millió Forintnak 2,5 millió lenne az adóalapja.) Ezt az összeget arányosítva a tényleges adóalap 2 153 425 Ft, a megállapított adó 43 069 Ft lesz.

Szerencsére a bevallás a pontos számításokhoz a segítségedre lesz, neked csupán a tényleges bevételedet kell feltüntetned majd.

Ha a 2023-ra a tényleges bevételed nem haladja meg a 2 500 000 Ft-ot, javasolt a normál adózási módot választani 2023-ra

Ha a 2024-re várható bevételed meghaladja a 2 500 000 Ft-ot, javasolt az egyszerűsített adózási módot választani.

További segédletek, hasznos információk

A 23HIPAK bevallás kitöltéséhez, kiegészítéséhez, módosításához a NAV részletes kitöltési útmutatója, amely az alábbi útmutatónkban található hivatkozások alapja.

Az egyes önkormányzatok helyi adókkal kapcsolatban kihirdetett rendeleteiről és elérhetőségeiről a Magyar Államkincstár tájékoztató oldala lehet a segítségedre.

Az egyszerűsített adómegállapítással kapcsolatban lásd a Helyi adókról szóló törvény 39/A. §-t is.

Kell vagy nem kell bevallást készíteni?

Most, hogy már ismered a fogalmakat, könnyen eldöntheted, hogy rád mely feltételek illenek:

Nem kell bevallás benyújtani

mindaddig, amíg az alábbi feltételek mindegyike együttesen teljesül:

A 22HIPAK nyomtatványon a 2023-ra az egyszerűsített adóalap-meghatározást választottad

2024-re is az egyszerűsített adóalap-meghatározást választod

A 2023. évi bevételed nem több, mint 25 millió Ft vagy kizárólag kiskereskedelmi tevékenység esetén 120 millió Ft.

A 2023. évre megállapított adó összege nem haladja meg a 2023. évre előlegként bevallott összeget.

Ha a 2023. évre adóelőlegként megfizetett összeg magasabb lenne, mint a 2023. évi tényleges adó összege, akkor a különbözet visszatérítését nem kéred.

A vállalkozás nem szünetelt egybefüggően 181 napnál tovább.

Ebben az esetben csak az adóelőleg megfizetése szükséges, a pontos összeg meghatározását lásd a fenti keretes cikkünkben.

Bevallást szükséges beadnod,

ha a mentességi feltételeknek nem felelsz meg.

Nem adtál be 22HIPAK nyomtatványt

2023-ban kezdted a vállalkozásodat

Nem választottad 2023-ra az egyszerűsített adóalap-megállapítást

2023-ra egyszerűsített adóalap-meghatározást választottál, de a 2023-as évi bevételed magasabb sávba esik, mint a 2023-ra megállapított adóelőleged

A bevételed meghaladta az egyszerűsített adóalap-meghatározási határt, így kiestél az egyszerűsített adózói körből

181 napnál hosszabban egybefüggően szüneteltetted a vállalkozásodat

Megváltoztatod az adózási módot 2024-re

Ha a fentiek bármelyike igaz rád, akkor is ellenőrizd az előzményeket, mert a bevallásod helyes kitöltéséhez szükséged lesz ezekre az adatokra. Ehhez lásd még a fenti keretes cikkünket is.

Ha a fentieket ellenőrizted, válaszd ki a következő lépést.

Ha úgy állapítottad meg, hogy nem kell bevallást beadnod,

akkor csak a bevételed alapján a sávodba eső

HIPA összeget fizesd meg 2024.05.31-ig.

Ha a fenti ellenőrzés alapján arra jutottál,

hogy neked be kell adni a 23HIPAK bevallást,

kövesd az alábbi részletes útmutatónkat, és biztosan sikerülni fog!

A 23HIPAK nyomtatvány kitöltése lépésről lépésre

A bevallási nyomtatvány „A” lapokból és „M” lapokból áll. Az „A” lapok tartalmazzák a vállalati adatokat, amiket a továbbiakban részletezettek szerint kell kitölteni. Az „M” lapokat a székhelyre és minden egyes, a bevallással érintett telephelyre ki kell tölteni. Az egyszerűsített adóbevallás készítését választhatod, ha 2023-ban kezdted a vállalkozásod és egyúttal az egyszerűsített adózási módot választod, vagy 2023-ra az egyszerűsített adózást választhatod, de nem mentesülsz a bevallás benyújtása alól (ld. a keretes cikkünket fent). Az Általános bevallás készítését válaszd minden más esetben, amikor bevallást kell beadnod.

Az alábbiakban válaszd ki, amelyik rád vonatkozik, a továbbiakban az ott leírtakat kövesd!

Szükséges

"A" nyomtatvány Főlap

Ezen a lapon kell kitöltened a vállalkozási és személyes adataidat, valamint megadni a bevallási időszakot. Kitöltése kötelező.

A blokk - Személyes és vállalkozási adatok

Kitöltése értelemszerűen.

B blokk - Bevallási időszak

- amennyiben a vállalkozásodat 2023-ban év közben indítottad, a kezdő dátumnál azt a napot írd be,

- amennyiben a vállalkozásodat korábban megszüntetted, akkor az időszak végénél azt a napot írd be,

- egyébként tüntesd fel a 2023.01.01-2023.12.31. időszakot.

C blokk - Helység, dátum

Ezeket is töltsd ki, enélkül hibás lesz a bevallás.

Szükséges

"A" nyomtatvány NY-01 lap

Ezen a lapon tudsz nyilatkozni a 2023-ban alkalmazott adózási módról, illetve a 2024. évre választott adózási módról. Kitöltése kötelező.

A blokk - Nyilatkozatok

1.sor: Ha 2023-ban év közben kezdted a vállalkozásodat, pipáld be.

9.sor: Csak akkor kell kitölteni, ha a 2023-ben választott és a 2024. évre választott adózási mód eltér egymástól! Válaszd ki, hogy a 2024. évre milyen adózási módot szeretnél. Fontos, hogy jól válaszd meg, mert befolyásolja az előlegszámítást és így a 2024. évi kötelezettséged. Válaszd az 1-est, ha 2024-re az egyszerűsített adómegállapítást választod. Csak akkor érdemes ezt az adózási módot választani, ha a 2024-re várható bevételed meghaladja a 2.5 millió Forintot. Ha a 2024-re várható bevételed több, mint 25 millió Forint (vagy kizárólag kiskereskedelmi tevékenység esetén 120 millió Forint), a 2-es lehetőséget kell választanod.

B blokk - Bevallás oka

Csak akkor kell kitölteni, ha a felsoroltak közül bármelyik igaz a vállalkozásodra.

C blokk - Adóalap megállapításának módja

22.sor: Válaszd az 4-est: Egyszerűsített - tételes adóalapmegállapítást választó adóalanyok.

I blokk - Nyilatkozat a székhelyek, telephelyek számáról

Ha csak egy helyen végzel tevékenységet, válaszd az 1-est. Ha bejelentésed szerint több helyen is tevékenykedsz, válaszd a 2-est.

Amennyiben több telephellyel is rendelkezel, úgy annyi "M" nyomtatványt kell nyitnod, amennyi telephelyen bevételed keletkezett vagy keletkezhetett volna. Az útmutató további részében bemutatott "M" lapokat ebben az esetben minden egyes telephelyedre ki kell tölteni az ott leírtak szerint, a telephelyre jutó bevételek feltüntetésével.

Tipp: Ha a választómezőket nem sikerül egérrel kinyitni, akkor az F9 gomb segítségével legördíthető a mező.

Szükséges

"A" nyomtatvány EGY lap

Ezen a lapon kell megadnod a 2023. évi jövedelmed és bevételed. Kitöltése kötelező.

E blokk - Htv. 39/A. § alapján tételes adóalapmegállapítást választó adóalany

41.sor: Ebben a sorban kell feltüntetni az átalányadós időszakod alatt szerzett bevételed. Akkor is a tényleges bevételed tüntesd fel, ha a vállalkozásodat 2023-ban kezdted. Lásd még a fenti keretes cikkönket is.

Fontos! Amennyiben a 2023.01.01.-2023.12.31. időszak alatt (vagy év közbeni kezdés esetén a kezdőnaptól időarányosan) a bevételed meghaladta a 25 millió Ft-ot (vagy kizárólag kiskereskedelmi tevékenységet végző átalányadózó esetén a 120 millió Ft-ot), úgy kiestél az egyszerűsített adóalap-megállapítási körből és a hipa bevallásodat az általános szabályok szerint kell elkészítened a 2. változatban leírtak alapján!

42.sor: Ezt a sort nem kell kitölteni, a 41. sorban megadott bevételed alapján a bevallás kiszámolja a sávodhoz tartozó adóalapot.

43.sor: Ha kizárólag kiskereskedelmi tevékenységet végzel és a bevételed (nem teljes év esetén arányosan) nem érte el a 120 millió Forintot, itt jelölheted.

A Finant előfizetők részére az átalányadós időszak alatt szerzett bevétel és jövedelem adatokat e-mailen is megküldjük, illetve bármikor elérhető az appon belül a Vezérlőpulton.

Szükséges

Az "M" nyomtatvány létrehozása

Szükséges

"M" nyomtatvány KÖT lap

Ezen a lapon tudod kitölteni a vállalkozásodhoz tartozó önkormányzat részére az adataidat.

A blokk - Önkormányzat választása

Az önkormányzat nevénél válaszd ki a listából az önkormányzat nevét, ahová a bevallásodat készíted.

B blokk - Időszak megadása

Töltsd ki ugyanazt az adatot, amit a főlapon megadtál: 2023.01.01.-2023.12.31., vagy ha év közben kezdtél, az indítás napjától.

Amennyiben korábban befejezted a tevékenységed, akkor a záródátumhoz azt a napot írd be.

A 23. sorban ellenőrizheted a bevallás által kiszámolt 2023. évi adókötelezettségedet.

A lapon szereplő további mezők az előzetesen választott adataid alapján automatikusan töltődnek. Jó tudni, hogy az egyszerűsített adóalap-meghatározást választó kisvállalkozó az önkormányzati kedvezményeket nem vehetik igénybe!

Szükséges

"M" nyomtatvány EL lap

Ezen a lapon szükséges kitölteni az előlegeket és előlegfizetési időszakokat.

A blokk - Adóelőlegek bevallása

Mielőtt ezt a lapot kitöltenéd, a nyomtatvány speciális gombjával számítsd újra az adatokat. A gombot megtalálod a nyomtatvány tetején jobbra.

Ha az "A" nyomtatvány NY-01 lap 9.sorában az 1-est, azaz a 2024. évre az egyszerűsített adóalap-megállapítást választottad, akkor

- az előlegfizetési időszak és az első részlet esedékessége dátumokat a bevallás automatikusan kitölti. Ha esetleg üres dátummezőket látsz, töltsd ki 2024.01.01.-2024.12.31. dátumokkal.

- neked csak az első fizetési részlet sorban az előleg összegét kell megadnod a 2023. évi bevételed alapján

- töltsd ki az első előlegrészlet időpontját: 2024.05.31.(ezt a bevallás általában automatikusan kitölti)

- töltsd ki az első előlegrészlet összegét: ide írd be a 2024-ben várható bevételed alapján a sávhoz tartozó adóösszeget (az összeg meghatározásához lásd a keretes cikkünket is).

Ha az "A" nyomtatvány NY-01 lap 9.sorában az 2-est, azaz az általános szabályok szerinti adóalap-megállapítást választottad, akkor

- töltsd ki az előlegfizetési időszakot: 2024.07.01.-2025.06.30.

- töltsd ki az első előlegrészlet időpontját: 2024.09.15.

- töltsd ki az első előlegrészlet összegét: ide írd be az M-KÖT lap 23. sorának és (ha volt) az 22HIPAK M-EL lap második előlegrészlet összegének különbségét.

- töltsd ki a második előlegrészlet időpontját: 2025.03.15.

- töltsd ki a második előlegrészlet összegét: ide írd be az M-KÖT lap 23. sor összegének felét.

Szükséges

"A" nyomtatvány Főlap

Ezen a lapon kell kitöltened a vállalkozási és személyes adataidat, valamint megadni a bevallási időszakot. Kitöltése kötelező.

A blokk - Személyes és vállalkozási adatok

Kitöltése értelemszerűen.

B blokk - Bevallási időszak

- amennyiben a vállalkozásodat 2023-ban év közben indítottad, a kezdő dátumnál azt a napot írd be,

- amennyiben a vállalkozásodat korábban megszüntetted, akkor az időszak végénél azt a napot írd be,

- egyébként tüntesd fel a 2023.01.01-2023.12.31. időszakot.

C blokk - Helység, dátum

Ezeket is töltsd ki, enélkül hibás lesz a bevallás.

Szükséges

"A" nyomtatvány NY-01 lap

Ezen a lapon tudsz nyilatkozni a 2023-ban alkalmazott adózási módról, illetve a 2024. évre választott adózási módról. Kitöltése kötelező.

A blokk - Nyilatkozatok

1.sor: Ha 2023-ban év közben kezdted a vállalkozásodat, pipáld be.

9.sor: Csak akkor kell kitölteni, ha a 2023-ben választott és a 2024. évre választott adózási mód eltér egymástól! Válaszd ki, hogy a 2024. évre milyen adózási módot szeretnél. Fontos, hogy jól válaszd meg, mert befolyásolja az előlegszámítást és így a 2024. évi kötelezettséged. Válaszd az 1-est, ha 2024-re az egyszerűsített adómegállapítást választod. Csak akkor érdemes ezt az adózási módot választani, ha a 2024-re várható bevételed meghaladja a 2.5 millió Forintot. Ha a 2024-re várható bevételed több, mint 25 millió Forint (vagy kizárólag kiskereskedelmi tevékenység esetén 120 millió Forint), a 2-es lehetőséget kell választanod.

B blokk - Bevallás oka

Csak akkor kell kitölteni, ha a felsoroltak közül bármelyik igaz a vállalkozásodra.

C blokk - Adóalap megállapításának módja

21.sor: Pipáld be: Adóalapomat az általános szabályok szerint állapítom meg.

I blokk - Nyilatkozat a székhelyek, telephelyek számáról

Ha csak egy helyen végzel tevékenységet, válaszd az 1-est. Ha bejelentésed szerint több helyen is tevékenykedsz, válaszd a 2-est.

Amennyiben több telephellyel is rendelkezel, úgy annyi "M" nyomtatványt kell nyitnod, amennyi telephelyen bevételed keletkezett vagy keletkezhetett volna. Az útmutató további részében bemutatott "M" lapokat ebben az esetben minden egyes telephelyedre ki kell tölteni az ott leírtak szerint, a telephelyre jutó bevételek feltüntetésével.

Tipp: Ha a választómezőket nem sikerül egérrel kinyitni, akkor az F9 gomb segítségével legördíthető a mező.

Szükséges

"A" nyomtatvány 01-01 lap

Ezen a lapon kell megadnod a 2023. évi bevételed. Kitöltése kötelező.

A blokk - Nettó árbevétel

1.sor: Ebben a sorban a 2-9. sorok együttes összege szerepel, ezeket a bevallás automatikusan számolja. Ennek az összegnek meg kell egyeznie a 2023-ban szerzett összes bevételeddel.

2.sor: Ebbe a sorba kell beírni a 3-9. sorokba nem besorolt bevételeidet.

3-9.sorok: Itt van lehetőséged jogcímenként részletezni a bevételeket, amennyiben vonatkozik rád.

A Finant előfizetők részére az átalányadós időszak alatt szerzett bevétel és jövedelem adatokat e-mailen is megküldjük, illetve bármikor elérhető az appon belül a Vezérlőpulton.

Lehetséges

"A" nyomtatvány 03-01 lap

Ezen a lapon lehet megadnod a 2023. évi további csökkentő tételeket.

A blokk - Figyelembe vehető eladott áruk beszerzési értéke (ELÁBÉ) és közvetített szolgáltatások összege

1-2. sorok: Itt lehetőséged van az ELÁBÉ-val kapcsolatos tételeket figyelembe venni, amennyiben vonatkoznak rád. Ha nem volt figyelembe vehető tétel, akkor töltsd legalább 0-val

3-15. sorok: Itt lehetőséged van az ELÁBÉ-val kapcsolatos tételeket figyelembe venni, amennyiben vonatkoznak rád.

B blokk - Adóalapban figyelembe vehető egyéb csökkentő tényezők

21-23. sorok: Itt lehetőséged van további csökkentő tételeket figyelembe venni, amennyiben vonatkoznak rád.

Szükséges

Az "M" nyomtatvány létrehozása

Ezen a lapon tudod kitölteni a vállalkozásodhoz tartozó önkormányzat részére az adataidat.

Szükséges

"M" nyomtatvány KÖT lap

Ezen a lapon tudod kitölteni a vállalkozásodhoz tartozó önkormányzat részére az adataidat.

A blokk - Önkormányzat választása

Az önkormányzat nevénél válaszd ki a listából az önkormányzat nevét, ahová a bevallásodat készíted.

B blokk - Időszak megadása